2021年全球LNG再气化产能现状、竞争格局与贸易驱动分析

液化天然气(LNG)贸易是全球能源市场的重要组成部分,其产业链中的“再气化”环节——即将液态天然气重新转化为气态以供管网输送或直接使用——是连接国际资源与本地市场的关键枢纽。2021年,在全球能源转型与市场波动的背景下,LNG再气化产能的布局与竞争格局呈现出新的特点,并深刻受到进出口贸易,特别是国营贸易管理政策的驱动。

一、 全球LNG再气化产能现状:亚洲领跑,全球扩张

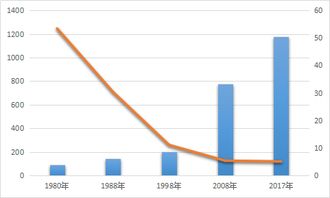

截至2021年底,全球LNG再气化终端总产能持续增长。从地域分布看,亚洲地区依然是全球再气化产能的绝对中心。日本、韩国和中国作为全球前三大LNG进口国,拥有庞大且成熟的再气化基础设施网络。中国在“十三五”至“十四五”期间,为保障能源安全与推进“煤改气”,沿海再气化终端建设进入快车道,产能跃居世界前列。欧洲则因能源多元化战略及逐步淘汰煤炭、核电的政策,对LNG进口依赖度上升,再气化能力稳步提升,尤其是在西班牙、英国、法国和土耳其等国。新兴市场如印度、巴基斯坦、孟加拉国等也在积极扩建接收站,以满足快速增长的天然气需求。

二、 竞争格局分析:多元化参与者与地缘政治角力

全球再气化市场的竞争格局呈现多层次特点:

- 国家与地区竞争:传统进口大国(日、韩、中)凭借规模和市场优势保持主导地位,但正面临来自新兴进口国的追赶。出口国(如卡塔尔、澳大利亚、美国)则通过长期合同绑定下游再气化产能,或直接投资入股海外终端,以锁定市场份额。

- 企业竞争:参与者包括国际石油巨头(如壳牌、道达尔能源)、国家石油公司(如中石油、韩国燃气公司)、专业基础设施运营商及金融投资机构。竞争焦点从单纯的基础设施建设与运营,延伸至包括航运、贸易、电力销售在内的全产业链整合能力。

- 地缘政治影响:能源安全考量使得再气化终端的战略价值凸显。例如,欧洲寻求减少对单一管道气源的依赖,加速了LNG接收站建设;亚洲国家则通过多元化进口来源和投资海外上游资产,来保障再气化设施的稳定供应。

三、 LNG进出口贸易驱动再气化产能增长

LNG贸易是再气化产能投资的直接驱动力,其核心逻辑在于将资源国的液化能力与消费国的气化能力相匹配。

- 需求驱动:全球特别是亚洲持续的天然气需求增长,是新建再气化终端的根本动力。电力、工业及城市燃气领域的消费增长,要求具备相应的接收与气化能力。

- 供应驱动:美国、澳大利亚、俄罗斯等地液化项目的大规模投产,创造了充足的、灵活性更高的LNG供应,刺激了进口国建设或扩建接收站以吸纳这些资源。

- 价格与合同模式:现货贸易比例上升和天然气价格波动,促使买家寻求更灵活的接收设施以优化采购策略。拥有再气化能力意味着能更灵活地从全球市场采购,对冲风险。

四、 国营贸易管理货物的进出口政策的关键作用

在许多国家,LNG的进出口被视为关系到国家能源安全和经济命脉的关键领域,因此普遍实行国营贸易管理或类似管制政策。这一因素对再气化产能格局产生了深远影响:

- 集中规划与快速部署:在中国等国家,国营贸易企业(如“三桶油”)在政府规划指导下,能够集中资本和资源,快速推进大型再气化终端项目的审批、建设和运营,这是中国产能得以迅猛增长的重要制度基础。

- 市场准入与竞争限制:国营贸易管理往往意味着进口权集中于少数几家国有企业,这在一定程度上塑造了国内再气化市场的垄断或寡头格局,影响了第三方对接收站的使用(开放接入)进程和市场化程度。

- 长期合同与投资保障:国营贸易商因其信用和国家背景,更易与资源国签订长期照付不议(LTC)合同。这些长期稳定的资源供应协议,为配套再气化设施的建设提供了坚定的需求保障和融资基础,降低了投资风险。

- 战略储备与调峰功能:在国营管理体系下,再气化终端不仅承担商业进口功能,还往往被赋予国家战略储备和冬季调峰保供的公共责任,这进一步强化了其基础设施属性,驱动了产能的规划和建设。

结论

2021年,全球LNG再气化产能处于一个由强劲贸易需求驱动、地缘政治因素交织、且深受各国进出口管理体制影响的动态发展期。亚洲的主导地位稳固,但全球布局更趋多元。再气化产能的增长将继续紧跟LNG贸易流的演变,而国营贸易政策将在保障能源安全与塑造市场结构之间持续发挥关键作用,如何平衡国家管控与市场开放,以提升基础设施利用效率和行业竞争力,将是各国面临的重要课题。

如若转载,请注明出处:http://www.no1tuan.com/product/51.html

更新时间:2026-04-16 04:51:29