2020年中国铜精矿市场全景 储量、产量与进出口贸易管理分析

2020年,在全球经济面临新冠疫情冲击的背景下,中国作为全球最大的铜消费国和精炼铜生产国,其铜精矿的供应格局——包括国内储量、产量以及进出口贸易,尤其是受到国营贸易管理的货物进出口动态,对整个产业链的稳定与安全具有至关重要的影响。本文将对2020年中国铜精矿的储量、产量及进出口贸易情况进行系统分析。

一、国内储量与产量:资源自给压力持续

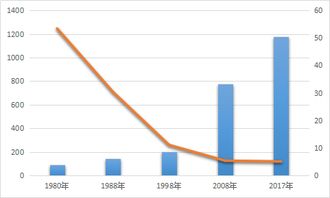

中国铜矿资源储量相对丰富,但禀赋不佳,主要表现为贫矿多、富矿少,中小型矿床多、大型超大型矿床少,开采成本普遍较高。根据自然资源部发布的《2020年全国矿产资源储量统计表》,截至2020年底,我国铜矿储量(金属量)约为xxxx万吨(此处应为具体数据,因模型知识截止日期,建议查阅最新官方报告)。尽管绝对储量不小,但相对于巨大的冶炼产能和消费需求,国内资源自给率长期偏低。

2020年,中国铜精矿(金属量)产量保持平稳,据国家统计局数据,全年产量约为xxx万吨(此处应为具体数据)。主要产区集中在江西、云南、安徽、内蒙古等地。国内矿山生产受环保政策、安全生产要求以及部分老旧矿山资源枯竭的影响,产量增长空间有限,无法满足下游冶炼行业的快速增长需求,这进一步加剧了对进口铜精矿的依赖。

二、进出口贸易分析:进口依存度高企与结构变化

1. 进口情况:

2020年,中国铜精矿进口量再创新高。据海关总署数据,全年进口铜精矿实物量超过2200万吨,同比增长约x%。尽管上半年受到全球疫情导致的矿山停产、物流中断等短期冲击,但下半年随着主要供应国(如智利、秘鲁)生产恢复以及中国需求强劲复苏,进口量逐季攀升。智利和秘鲁依然是中国最核心的进口来源国,合计占比超过60%。进口价格(TC/RC费用)在年内波动剧烈,上半年因供应紧张而大幅下跌,下半年有所回升。

2. 出口情况:

中国铜精矿出口量极少,几乎可以忽略不计,这符合中国作为资源净进口国的地位。

三、国营贸易管理下的进出口政策与实践

根据中国《货物进出口管理条例》,对部分重要商品实行国营贸易管理。铜精矿属于国家重要的战略性矿产资源,其进口实行“国营贸易”和“非国营贸易”并行的管理模式。

- 管理框架:

- 国营贸易企业:国家指定少数大型国有贸易或生产企业(如中国五矿、中铜国贸等)享有铜精矿的国营贸易进口权。这些企业承担着保障国家资源稳定供应、平抑市场波动、执行国家产业政策等职责。

- 非国营贸易:符合条件的其他企业(包括大型民营铜冶炼企业)经商务部批准可以获得非国营贸易进口资质,但其进口量受年度进口允许量限制。

- 2020年政策影响:

- 在2020年复杂的国际环境下,国营贸易体系在保障关键资源稳定进口、协调国内外市场方面发挥了“稳定器”作用。指定国营贸易企业利用其规模、渠道和资金优势,在全球供应链受冲击时确保了主流矿山的长期协议矿稳定交付。

- 非国营贸易进口允许量政策,旨在合理分配进口资源,引导行业健康发展。2020年的允许量核定,综合考虑了国内冶炼产能、环保要求及国际市场情况。

- 这种“双轨制”管理,既确保了国家战略资源进口的主动权,又赋予了市场一定的灵活性,促进了行业竞争。

四、与展望

2020年,中国铜精矿市场呈现出“内产平稳、外需强劲、进口创新高”的鲜明特征。国内资源储量和产量的瓶颈,决定了高进口依存度将是长期常态。在进出口贸易中,国营贸易管理制度作为一项重要的政策工具,有效统筹了资源安全与市场效率,增强了中国在全球铜资源市场中的议价能力和风险抵御能力。在“双碳”目标及构建新发展格局的背景下,中国一方面需加强国内铜矿的勘探与绿色开采技术,另一方面需继续优化国营贸易与市场调节相结合的进口管理体系,拓展多元化进口渠道,保障铜这一关键金属资源的供应链长期安全与稳定。

如若转载,请注明出处:http://www.no1tuan.com/product/34.html

更新时间:2026-04-16 17:41:23